Criterio di Kelly Scommesse: Formula e Calcolo dello Stake

Nel 1956 John Larry Kelly Jr., ricercatore ai Bell Labs, pubblicò un articolo sulla teoria dell’informazione che avrebbe cambiato per sempre il modo di ragionare sulle scommesse. La sua intuizione era elegante: esiste una percentuale ottimale del capitale da investire su ogni opportunità favorevole, e quella percentuale massimizza la crescita del patrimonio nel lungo periodo. Né troppo, né troppo poco — la quantità esatta che bilancia rendimento e rischio di rovina.

Applicato alle scommesse sportive, il criterio di Kelly risponde alla domanda più importante dopo “su cosa scommettere”: quanto puntare. La risposta non è un numero fisso, non è una sensazione e non è una percentuale arbitraria. È il risultato di un calcolo che tiene conto di due variabili: la probabilità stimata dell’evento e la quota offerta dal bookmaker. Se la stima è corretta, il Kelly garantisce la crescita massima del bankroll. Se la stima è sbagliata, il Kelly amplifica l’errore. È uno strumento potente, ma che richiede competenza per essere maneggiato.

Tra i metodi di money management disponibili, il Kelly è l’unico con una dimostrazione matematica di ottimalità. Questo non lo rende perfetto — lo rende il punto di partenza teorico da cui derivano tutte le varianti pratiche.

La Formula di Kelly

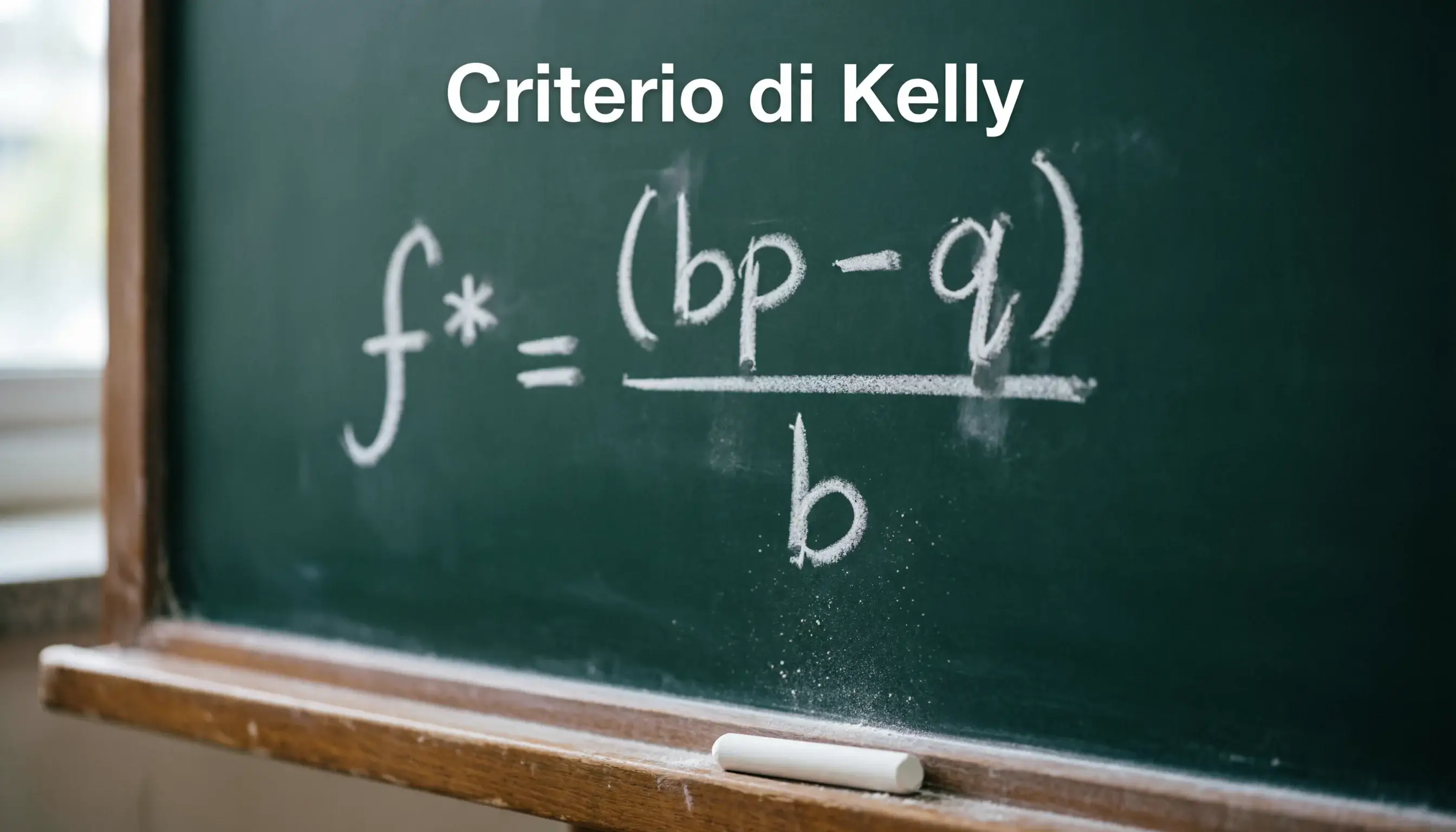

La formula nella sua versione per le scommesse è: f = (bp – q) / b, dove f è la frazione del bankroll da puntare, b è la quota decimale meno 1 (il profitto netto per unità scommessa), p è la probabilità stimata di vittoria e q è la probabilità di sconfitta (1 – p).

Facciamo un esempio concreto. Una partita di Serie A: il bookmaker offre la vittoria del Napoli a quota 2.20. La propria analisi stima la probabilità reale di vittoria del Napoli al 55%. I valori sono: b = 1.20 (quota meno 1), p = 0.55, q = 0.45. Il calcolo diventa: f = (1.20 per 0.55 meno 0.45) / 1.20 = (0.66 – 0.45) / 1.20 = 0.21 / 1.20 = 0.175. Il Kelly suggerisce di puntare il 17.5% del bankroll.

Questa percentuale è enormemente più alta di quanto qualsiasi scommettitore prudente si sentirebbe a suo agio nel puntare. Ed è qui che emerge il primo problema del Kelly nella pratica: le frazioni suggerite sono aggressive. Un errore di stima del 5% sulla probabilità — 50% invece di 55% — cambierebbe il risultato da 17.5% a 8.3%, più che dimezzando lo stake. L’accuratezza della stima di probabilità è tutto: il Kelly non tollera approssimazioni.

Quando la formula restituisce un valore negativo, il messaggio è chiaro: non scommettere. Un risultato negativo significa che la quota non offre valore rispetto alla probabilità stimata, e puntare significherebbe operare in perdita attesa. Questo è uno dei meriti del Kelly: non solo dice quanto puntare, ma dice anche quando non puntare affatto.

Leggi anche la guida alla gestione bankroll.

Applicazione Pratica

Nella pratica quotidiana, applicare il Kelly puro è raro. Le frazioni sono troppo alte, la volatilità risultante è insostenibile per la maggior parte degli scommettitori, e un singolo periodo sfortunato può erodere una quota significativa del bankroll prima che il lungo periodo faccia il suo lavoro. Tuttavia, il Kelly come bussola — non come pilota automatico — è straordinariamente utile.

Il primo utilizzo pratico è come filtro. Se il Kelly dice zero o negativo, la scommessa non ha valore e va scartata. Questo elimina le giocate emotive, quelle dove “sento che vince” ma i numeri non supportano la sensazione. Il secondo utilizzo è come scala di confidenza: se il Kelly suggerisce il 15% su una scommessa e il 3% su un’altra, la prima ha un margine di valore molto maggiore, e lo stake dovrebbe riflettere questa differenza anche se non si usa la percentuale esatta.

Chi vuole applicare il Kelly in modo rigoroso deve mantenere un registro dettagliato delle proprie stime di probabilità e confrontarle con gli esiti reali nel tempo. Se dopo 200 scommesse la percentuale di successo è significativamente diversa dalla media delle probabilità stimate, c’è un problema di calibrazione — si sovrastimano o sottostimano sistematicamente le probabilità. Correggere questo bias è prerequisito per qualsiasi applicazione seria del Kelly.

Kelly Frazionario

La soluzione più diffusa al problema dell’aggressività del Kelly pieno è il Kelly frazionario: si calcola la percentuale ottimale e poi se ne prende una frazione. Il mezzo Kelly (1/2) dimezza lo stake suggerito, il quarto Kelly (1/4) lo riduce a un quarto. La crescita del bankroll rallenta, ma la protezione dal drawdown — le fasi di perdita — aumenta enormemente.

Il mezzo Kelly è la variante più popolare tra gli scommettitori professionisti. Riduce la volatilità del bankroll in modo significativo mantenendo ancora una correlazione tra valore percepito e dimensione della puntata. Se il Kelly pieno suggerisce il 10%, il mezzo Kelly punta il 5% — una cifra ancora aggressiva per gli standard conservativi, ma molto più gestibile di un decimo del bankroll su una singola giocata.

Il quarto Kelly è la scelta per chi privilegia la sopravvivenza. Le oscillazioni del bankroll diventano contenute, le serie negative fanno meno male, e il tempo necessario per recuperare da un drawdown si riduce. Il costo è una crescita più lenta: il quarto Kelly raggiunge gli stessi risultati del Kelly pieno, ma in un arco temporale molto più lungo. Per lo scommettitore che ha pazienza e un orizzonte di centinaia di scommesse, è probabilmente la variante più sensata.

Problemi di Stima

Il Kelly è matematicamente perfetto. Il problema è che richiede un input che non è mai perfetto: la stima della probabilità reale. Nessuno conosce la probabilità esatta di un evento sportivo. Si può stimarla con modelli statistici, analisi delle quote di mercato, conoscenza del calcio — ma resta una stima, con un margine di errore che può essere del 2%, del 5%, del 10%.

Quando la stima è troppo ottimista — si assegna il 60% a un evento che ha realmente il 50% di probabilità — il Kelly suggerisce stake elevati su scommesse che non hanno il valore stimato. Il risultato è una perdita sistematica, aggravata dal fatto che gli stake alti accelerano l’erosione del capitale. In altre parole, il Kelly non protegge dagli errori di giudizio — li amplifica. Chi sovrastima il proprio vantaggio perderà più velocemente con il Kelly che con uno stake fisso.

La soluzione è una combinazione di umiltà e conservativismo. Usare il Kelly frazionario compensa parzialmente l’errore di stima. Confrontare le proprie stime con le quote di chiusura dei bookmaker efficienti fornisce un benchmark oggettivo. Se le proprie stime divergono sistematicamente dal mercato, la probabilità che il mercato abbia torto e si abbia ragione è bassa — soprattutto sui mercati liquidi delle grandi partite europee.

Quando Non Usare Kelly

Il Kelly presuppone che ogni scommessa sia indipendente dalle altre e che si conosca la probabilità con ragionevole precisione. Quando queste condizioni non sono soddisfatte, il metodo diventa inadeguato. Le scommesse live, dove le decisioni si prendono in frazioni di secondo senza tempo per calcoli, non sono adatte al Kelly. Le multiple, dove il margine del bookmaker si moltiplica e la stima di probabilità combinata è enormemente imprecisa, neppure.

Non è adatto nemmeno a chi non ha un metodo strutturato per stimare le probabilità. Applicare il Kelly con stime a occhio — “mi sembra un 60%” — è peggio che non usarlo affatto, perché dà una patina di rigore matematico a decisioni che restano soggettive. Il Kelly senza stime accurate è un’arma scarica con il colpo in canna: sembra sicura, ma può fare danni.

Per la maggior parte degli scommettitori, il compromesso migliore è usare lo spirito del Kelly senza la sua lettera. Puntare di più quando il valore percepito è alto, di meno quando è marginale, e zero quando non c’è. Mantenere gli stake entro il 1-3% del bankroll per singola giocata. Registrare tutto e verificare nel tempo se le proprie stime reggono il confronto con la realtà. Il Kelly è una bussola, non un navigatore automatico — e come ogni strumento nelle scommesse, va usato con la consapevolezza che il gioco comporta rischi e che la responsabilità personale viene prima di qualsiasi formula.

Il criterio di Kelly scommesse su come vincere con le scommesse calcio.